長野県北部地震/各種手続き

各種手続き

■り災証明書の再発行について

長野県北部地震に伴う「り災証明書」について、再発行を希望される方は役場窓口で申請してください。

■東日本大震災(長野県北部地震を含む)による固定資産税特例制度

東日本大震災(長野県北部地震を含む)により被災した住宅用地、被災した家屋の代替として取得した住宅用地や家屋について固定資産税の特例制度による軽減措置があります。

いずれの特例もご本人からの申告が必要となります。詳しい内容等については栄村役場会計税務課までお問い合わせください。

1 被災住宅用地の特例

震災により滅失・損壊した住宅の敷地(被災住宅用地)について、平成24年度から平成33年度の10年間は敷地の上に住宅が建設されていなくても、住宅用地とみなし課税標準の特例が適用され軽減されます。

【住宅用地の課税標準の特例】

専ら人の居住の用に供する専用住宅等の敷地については、次の課税標準の特例が講じられます。

- 小規模住宅用地(200m²以下。200m²を超える場合は住宅1戸当たり200m²までの部分)

評価額の1/6 - 一般住宅用地

評価額の1/3

2 被災代替住宅用地の特例

震災により滅失・損壊した家屋の所有者等が、平成32年度までの間に代わりの家屋(被災代替家屋)を取得、または改築した場合には、被災した家屋の床面積相当分について、4年度分まで2分の1、その後2年度分3分の1の額が軽減されます。

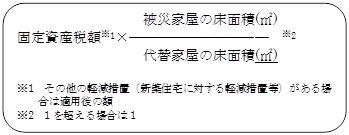

3 被災代替家屋の特例

震災により滅失・損壊した住宅の敷地の所有者等が代わりの住宅用地(被災代替住宅用地)を取得した場合、平成24年度から平成33年度の10年間は土地の上に住宅が建設されていなくても、住宅用地とみなし課税標準の特例が適用され軽減されます。

【被災代替家屋の特例の減額計算方法】

×

↓

当該年度の固定資産税から計算した額を差し引く

4 被災代替償却資産の特例

震災により滅失・損壊した償却資産の所有者等が平成27年度までの間に一定の被災地域内において、代わりの償却資産(被災代替償却資産)を取得、または改良した場合には、その後4年度分の課税標準が価格の2分の1となります。